|

Getting your Trinity Audio player ready...

|

As Normas IFRS S1 e S2 são como um novo manual de instruções para empresas que querem ser mais transparentes e responsáveis em relação ao impacto que têm no mundo. Imagine que você está montando um quebra-cabeça gigante chamado “sustentabilidade corporativa” – essas normas são as peças que faltavam para completar a imagem.

Oferecem uma estrutura clara e consistente para a divulgação de informações financeiras relacionadas à sustentabilidade. Publicadas pelo International Sustainability Standards Board (ISSB), essas normas são projetadas para atender à crescente demanda por transparência e responsabilidade nas práticas empresariais. O objetivo dessas normas é padronizar a divulgação de informações de sustentabilidade, alinhando-se às práticas contábeis internacionais.

Elas são obrigatórias para que tipo de empresas?

A partir de 01/01/2026, as normas serão obrigatórias para:

– Companhias abertas (empresas com ações negociadas em bolsa)

– Fundos de investimento

– Instituições que emitem títulos lastreados em ativos financeiros

Essas entidades deverão divulgar, a partir de 2027, relatórios anuais com informações financeiras relacionadas à sustentabilidade e ao clima, conforme os padrões CBPS 01 e 02.

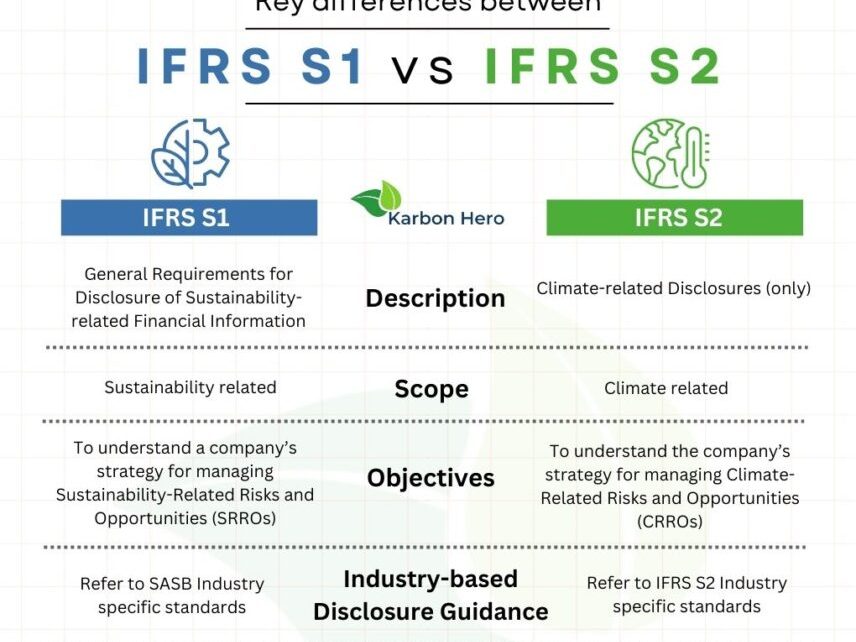

A IFRS S1

Conhecida como “Requisitos Gerais para Divulgação de Informações Financeiras Relacionadas à Sustentabilidade”, a IFRS S1 exige que as empresas divulguem informações relevantes sobre todos os riscos e oportunidades significativos relacionados à sustentabilidade, não se limitando apenas ao clima.

Conhecida como “Requisitos Gerais para Divulgação de Informações Financeiras Relacionadas à Sustentabilidade”, a IFRS S1 exige que as empresas divulguem informações relevantes sobre todos os riscos e oportunidades significativos relacionados à sustentabilidade, não se limitando apenas ao clima.

Pense na IFRS S1 como o guia geral. Ela diz às empresas: “Queremos saber tudo sobre como você lida com questões de sustentabilidade, desde o impacto ambiental até as práticas sociais e de governança.” É como pedir para uma empresa abrir o jogo sobre tudo o que está fazendo para ser mais sustentável.

A IFRS S2

Por outro lado, a IFRS S2 é específica para divulgações relacionadas ao clima. Ela complementa a IFRS S1 com requisitos detalhados para relatórios sobre mudanças climáticas, incluindo a divulgação de emissões de gases de efeito estufa (escopos 1, 2 e 3) e riscos e oportunidades climáticas.

Por outro lado, a IFRS S2 é específica para divulgações relacionadas ao clima. Ela complementa a IFRS S1 com requisitos detalhados para relatórios sobre mudanças climáticas, incluindo a divulgação de emissões de gases de efeito estufa (escopos 1, 2 e 3) e riscos e oportunidades climáticas.

É como se dissesse: “Agora que sabemos o básico, vamos falar sobre o clima. Como você está lidando com suas emissões de carbono? Quais são os riscos e oportunidades que as mudanças climáticas trazem para você?”. É um mergulho mais profundo em um tema super importante hoje em dia.

Curiosidades

- O prazo de reporte é um desafio técnico: a CBPS 02 exige dados sobre emissões de gases de efeito estufa, mas muitas empresas não conseguem obter essas informações da cadeia de valor a tempo. Isso cria um descompasso entre o prazo legal de divulgação e a disponibilidade real dos dados, tornando o cumprimento da norma um verdadeiro quebra-cabeça operacional.

- O Brasil foi o primeiro país a adotar oficialmente os padrões do ISSB: com a Resolução CVM nº 193, o Brasil se tornou pioneiro mundial na adoção dos padrões IFRS S1 e S2 via CBPS 01 e 02. Essa liderança surpreendeu até mesmo especialistas internacionais, que esperavam que países europeus tomassem a dianteira.

Prazos de publicação e adoção das normas IFRS S1 e S2

Adoção voluntária em 2025 e 2026.

Adoção obrigatória em 2027, a partir dos exercícios sociais iniciados em 01/01/2026.

Qual é a importância das normas IFRS S1 e S2?

Elas são um grande passo para tornar as empresas mais transparentes e para aumentar a comparabilidade dos relatórios de sustentabilidade. Quando uma empresa segue essas diretrizes, ela está basicamente dizendo: “Estamos comprometidos em ser honestos sobre nosso impacto e queremos que você confie em nós.”

Elas permitem que investidores e outras partes interessadas avaliem melhor o desempenho e os riscos das empresas em relação à sustentabilidade. Isso é essencial em um mundo onde as preocupações ambientais, sociais e de governança (ESG) estão se tornando cada vez mais centrais para as decisões de investimento.

Quais são os benefícios das Normas IFRS S1 e S2?

Transparência total: as empresas que adotam essas normas estão se comprometendo a ser abertas sobre suas práticas. Isso constrói confiança e credibilidade para os investidores e o público.

Gestão inteligente de riscos: ao identificar riscos e oportunidades relacionados à sustentabilidade, as empresas podem se preparar melhor para o futuro, promovendo uma abordagem mais estratégica e proativa. É como ter um mapa para navegar em águas turbulentas.

Alinhamento global: essas normas estão em sintonia com outras práticas contábeis internacionais, como as normas GAAP, o que facilita a vida das empresas que operam em vários países.

O futuro com IFRS S1 e S2

Essas normas estão ajudando a redefinir o que significa ser uma empresa responsável. Elas incentivam as organizações a cumprir além do básico, isto é, a realmente se destacar em práticas sustentáveis. À medida que mais empresas adotam essas normas, espera-se um aumento na qualidade e na consistência dos relatórios de sustentabilidade, impulsionando mudanças positivas em todo o mundo.

Conclusão

As Normas IFRS S1 e S2 são um chamado à ação para empresas que desejam liderar com integridade e responsabilidade. Elas oferecem um caminho claro para que as organizações mostrem ao mundo que estão fazendo a sua parte. Se você está pronto para dar o próximo passo em direção à sustentabilidade corporativa, as Normas IFRS S1 e S2 são o caminho a seguir.

(Referências: conteúdos Bridge3 e IA da Bridge3 com prompt de Editorial Bridge3)