|

Getting your Trinity Audio player ready...

|

Já não há dúvidas de que diversos limites planetários foram perigosamente ultrapassados e a evolução tem sido assustadora.

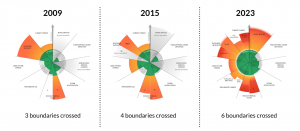

Planetary Boundaries

Crédito da imagem: Azote for Stockholm Resilience Centre, Stockholm University. Based on Richardson et al. 2023, Steffen et al. 2015, and Roc

kström et al. 2009)

Segundo o último relatório “The 2023 state of the climate report: Entering uncharted territory”, cujos autores são os cientistas: William J. Ripple, Christopher Wolf , Jillian W. Gregg, Johan Rockström, Thomas M. Newsome, Beverly E. Law, Luiz Marques, Timothy M. Lenton, Chi Xu, Saleemul Huq, Leon Simons and Sir David Anthony King, o ano de 2023 teve 38 dias com temperaturas acima de 1,5 Celsius, que seria a meta para o fim do século estabelecida pelo Acordo de Paris. Preocupam os cientistas o aumento da temperatura dos oceanos, a diminuição do gelo do ártico, os eventos extremos, a perda de biodiversidade e outras questões demonstradas por dados estatísticos e comparativos com anos anteriores.

A era antropocena, aquela na qual o homem vem transformando o planeta Terra por meio de suas ações, é devastadora. A extinção em massa de inúmeras espécies com consequências terríveis para a biodiversidade do planeta é visível. E como evitar a extinção da nossa própria espécie? Ou como explica Miguel Setas, autor de “Gigante pela própria natureza”, precisamos evitar a colonização das gerações futuras.

O acordo de Paris está cada vez mais longe de ser cumprido e mais perto de ser alcançado muito antes de cálculos e imaginações.

A agenda 2030 com suas 169 metas, conectadas aos 17 objetivos, que conclama a todos a agirem, avançou ao longo dos últimos anos, mas muitas vezes mais parece um zigue zague com um avança e retrocede. Ora melhoram os índices de pobreza, ora se acentuam, mas o resultado geral é de aumento generalizado e aprofundado das desigualdades, da fome e da pobreza. A crise climática bate na porta para coletar primeiro dos que não tem: dos que não tem água potável, dos que não tem saneamento, dos que vivem da agricultura familiar e ainda não mecanizada e sem acesso à tecnologia e cultura adaptadas e resilientes, dos que vivem de forma precária, sem acesso à saúde. E o que podemos fazer?

Qual a peça do quebra-cabeça que está faltando? Depois de tantas Conferências das Partes (COP’s), compromissos Net Zero estabelecidos pelas maiores companhias do planeta, plataformas de benchmarking globais ambientais, regulações, mesmo que ainda esparsas e mecanismos voluntários de reporte. Voluntários? Será que temos uma pista aí?

Há um esforço hercúleo por parte das instituições em criar Normas e Padrões para reportar sustentabilidade. A Global Reporting Initiative foi uma das pioneiras. Hoje com a sede em Amsterdã, nasceu em 1997, em Boston/EUA, após o escândalo ambiental da Exxon Valdez. Caso os requisitos da norma sejam aplicados da forma prescrita, teremos um verdadeiro sistema de gestão, capaz de identificar os principais impactos na cadeia de valor, chegar à lista de temas materiais (sim, não há mais matriz com a entrada em vigor da GRI 2021) e reportar os conteúdos (gestão + indicadores + metas atreladas). Desta forma, os stakeholders podem ter uma clara visão de como a empresa gere seus impactos negativos e quais são seus eventuais impactos positivos, ambos reais e potenciais.

O que temos visto, ano após ano, na realidade, são relatórios que declaram e os asseguradores confirmam (talvez pela natureza limitada da asseguração) que as organizações estão reportando em conformidade com as Normas e Padrões GRI, em conjunto ou não com outros padrões e estruturas, quando na verdade não aplicam a norma em conformidade e, para piorar, querem mostrar ao mundo como “criam” impactos positivos o tempo todo, ou seja, podemos espremer muitos relatórios sem encontrar um impacto negativo sequer, sem saber como os ODS alardeados no relatório serão alcançados, pois as metas não estão presentes, somente os selinhos dos respectivos ODS. Fica bonito, mas não tem consistência. Para isso, o Pacto Global da ONU se uniu ao GRI, há muitos anos, de forma a instruir em como atrelar as metas à materialidade. Ensinamos aos nossos alunos há alguns anos, mas continuamos a ver inúmeros relatórios jogando os selos de alguns dos 17 ODS no relatório.

Infelizmente, após anos com este cenário, surgiu o clamor por um reporte regulado que se aproxime mais das demonstrações financeiras e contábeis, que possam ser comparáveis. A comparabilidade é um dos princípios da GRI que deve ser seguido pelos relatores, tanto historicamente dentro da organização, quanto com outras empresas do setor, mas o problema seria a falta de um padrão que permita a comparabilidade, sem que se dependa de forma voluntária do relator e do quê ele irá reportar como material.

Temos globalmente 2 principais padrões contábeis, o US GAAP e o IFRS. Aqui no Brasil, as companhias seguem o padrão IFRS em sua maioria. Inclusive temos o Ibracon, o Instituto dos Auditores Independentes do Brasil, o qual trabalha para implementar aqui as normas IFRS em português.

E foi durante a COP 26 em Glasgow que o IFRS anunciou a criação do ISSB (International Sustainability Standards Board) ou o comitê encarregado de criar as normas de sustentabilidade.

A principal intenção do ISSB era a de criar os padrões de reporte de informações não-financeiras que advém dos riscos e oportunidades identificadas por meio das questões mais relevantes, ou a materialidade financeira, que podem afetar os stakeholders investidores.

Para entendermos o alcance do IFRS e os conceitos utilizados na criação dos padrões, temos sob seu guarda-chuva, as estruturas de diversos outros padrões há muito utilizados pelas companhias no mundo para reportar sustentabilidade. Quais são?

O Relato Integrado, antigo IIRC, criado em 2010, em resposta à crise financeira, que junto ao Pensamento Integrado, adota a estrutura de capitais, o modelo de criação de valor, o qual move e integra os capitais por meio do modelo de negócio, missão, visão, valores, estratégia e propósito, gerando os resultados mais amplos à sociedade, além dos produtos e serviços e que precisa demonstrar a criação ou erosão de valor ao longo do tempo. Procurei resumir em um parágrafo uma estrutura complexa e que é ensinada em um curso de pelo menos 16h.

Como o IIRC não possuía conteúdos para reportar, incorporou o SASB (Sustainability Accounting Standards Board), criado em 2011. O SASB possui, atualmente, conteúdos para 77 setores da indústria pré-estabelecidos como mínimos a serem reportados.

A Value Reporting Foundation, fundada em 2021, foi resultado da fusão entre o relato integrado, pensamento integrado e SASB.

Em seguida, o IFRS incorporou a Value Reporting Foundation. Hoje estão sob o guarda-chuva do IFRS:

Relato Integrado

Pensamento Integrado

SASB

CDSB (Climate Disclosure Standards Board)

O ISSB construiu a estrutura das normas IFRS S1 e S2, justamente utilizando estas normas, padrões e estruturas e ainda adicionando o Task Force on Climate Related Disclosures (TCFD), estabelecido pelo Financial Stability Board (FSB) em 2015.

O mercado aguardava com muita ansiedade a chegada das normas S1 e S2 publicadas pela IFRS.

As recentes regulações globais relacionadas a reportes de sustentabilidade e do mercado de carbono trazem elementos adicionais de pressão para que as companhias adaptem sua governança para fazer frente às novas exigências dos reguladores, do mercado e dos stakeholders em geral. O mercado financeiro tem sido cada vez mais exigido quanto a planos de transição e pressiona o portfólio de suas carteiras de investimentos para se adequarem às exigências.

Além das diversas regulações de cada país ou jurisdição, como a recente Corporate Sustainability Reporting Directive (CSRD) da Comunidade europeia, a qual entra em vigor em 2024, de forma gradual e atinge milhares de companhias globais com sede na EU, temos regulações em outras jurisdições, como o Inflation Reduction Act nos EUA, o qual possui metas ambiciosas de redução de emissões, por meio de taxações e estímulos ao investimento em energia limpa, dentre outras iniciativas. Há também a política verde da Califórnia com suas metas ambiciosas de energia renovável.

Aqui no Brasil, temos um avançado PL (422/2022) de regulação do mercado de carbono, que apesar das críticas representa um avanço em nosso arcabouço de políticas públicas que podem estimular a transição.

Há, igualmente, em curso no Brasil um plano para a transformação ecológica, do qual faz parte uma taxonomia sustentável brasileira, cuja consulta pública encerrou-se em 20.10.2023. A taxonomia brasileira foi inspirada na europeia, que foi pioneira, mas em grande parte espelha as experiências do Chile e México, países que também possuem uma economia com base em indústria primária. Com isso, diversos setores estarão sujeitos a limites de emissões de gases de efeito estufa, além de incluir questões sociais.

E, mais recentemente, em outubro de 2023, a Comissão de Valores Mobiliários (CVM), publicou a resolução nr 193, recomendando o uso voluntário de IFRS S1 e S2, ainda em inglês, a partir de 2024, e tornando-as obrigatórias a partir de 2026. O Brasil, pioneiro, será o primeiro no mundo a aplicar de forma regulada as normas IFRS S1 e S2.

O tão sonhado desejo do então Príncipe Charles, hoje Rei Charles III, ao criar no âmbito do Accounting for Sustainability (A4S), a primeira estrutura do IIRC, em 2011 e ter a missão de incorporar a sustentabilidade nas decisões financeiras, das empresas e dos instrumentos de financiamento público, começa a se materializar hoje, tantos anos depois e sob o guarda-chuva do IFRS, mas que guarda os princípios do pensamento integrado e, que corre o risco de tornar-se regulação, primeiramente, a partir de um país em desenvolvimento.

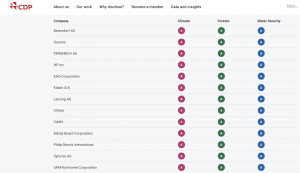

Vem daí uma das maiores reflexões que podemos fazer a respeito e ela pode se resumir a um questionamento que fiz, em um evento presencial, à diretora Brasil do Disclosure Insight Action (CDP), quando ela mostrou a realidade das empresas brasileiras na plataforma. Temos apenas 1 grande empresa brasileira classificada como AAA (clima, floresta e água) na plataforma, como podem ver no quadro a seguir:

Dados do CDP: Klabin S/A como única representante brasileira com triple A

Além do TCFD, a partir de 2024, o CDP passará a adotar o IFRS S2. Minha pergunta a ela foi: já é hoje um grande desafio para as empresas brasileiras, mesmo as grandes, falar em planos de transição climática, que vão muito além de realizar o inventário de carbono, assegurá-lo e ter metas Net Zero. Aplicar IFRS S2 significa ter uma governança climática aprofundada, com planos de transição e os efeitos financeiros, quantificados a médio e longo prazo, além de refletidos em fluxos de caixa futuros. Vai muito além da mitigação e adaptação. Exige diversas interrelações e reformulações aprofundadas no modelo de negócio utilizado para criar ou destruir valor a longo prazo, ao rever processos, redesenhar produtos e implementar a circularidade. E o compromisso da alta administração precisa estar explícito e incorporado na remuneração. Ao que ela respondeu que o desafio será ainda maior do que é hoje.

Este fato me fez lembrar mais uma vez da lição dos sábios que há tantos anos trabalham e atuam com resultados efetivos na área: quanto mais ambicioso você for, mais longe irá chegar e nunca será demais quando falamos de transição para uma economia de baixo carbono.

Um grande esforço está sendo empreendido pelo Ibracon e diversas entidades para publicar no Brasil as normas IFRS S1 e S2 em português. Por isso mesmo, a CVM, em sua resolução, recomenda o uso voluntário das normas, a partir de 2024, em sua versão original, em inglês. Devido à uniformização da linguagem das normas com o que aqui já é adotado como regulação, recomenda-se aguardar as versões em português para então adotá-las oficialmente no âmbito das empresas.

Tenho a honra de participar do trabalho de revisão das traduções, como parte do Grupo de Trabalho do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), representando o IBGC. Por este motivo, não irei me atrever a trazer prescrições neste artigo, mas a refletir sobre quais serão suas consequências para os relatores e as companhias em geral.

O grande mérito das normas S1 e S2 é integrar a sustentabilidade aos riscos e oportunidades financeiras, ou seja, se até aqui a sustentabilidade ainda, em muitos casos, estava circunscrita a um setor específico, muitas vezes denominado sustentabilidade, responsabilidade social, responsabilidade sócio-ambiental, além de outros nomes equivalentes, a partir de S1 e S2, a sustentabilidade está finalmente dentro dos planos estratégicos, como tem que ser. As decisões do dia a dia das organizações precisam considerar a lente dos riscos e oportunidades climáticos, sociais e de governança, seguindo diversos critérios, frameworks já consolidados, como o TCFD, o CDSB, além de manter os conceitos do Relato Integrado, Pensamento Integrado e conteúdos, como métricas do SASB e GRI.

Há críticos que dizem que S1 e S2 não são normas de sustentabilidade em seu conceito strictu sensu , aquele relacionado ao desenvolvimento sustentável, que considera toda a sociedade nas 169 metas decorrentes dos 17 ODS. Isto não quer dizer que impactos positivos advindos das ações e iniciativas que a empresa promove em direção à Agenda 2030 podem ser deixados de lado. Pelo contrário, a agenda 2030 traz uma perspectiva de longo prazo (não tão longo se pensarmos que 2030 está batendo à porta) e que contém os maiores desafios da humanidade e com o qual todos somos responsáveis. Nenhum negócio irá sobreviver e prosperar sem que os 17 ODS sejam, no mínimo, parte da estratégia de sustentabilidade das organizações, cidades, países e cidadãos. E, como tal, não incorporá-los na estratégia ESG pode, sim, representar um grande risco e a perda de oportunidades.

Complementando, os riscos e oportunidades com os quais S1 e S2 se refere, são aqueles materiais para o negócio, do ponto de vista dos investidores. Estes mesmos investidores consideram os ODS como bússola decisória em diversos portifólios, mas é nos pilares ambientais, sociais e de governança que os riscos materiais para o negócio, em uma visão de fora para dentro se concentram. Por isso mesmo, é necessário correlacionar as 169 metas decorrentes dos 17 ODS à materialidade do negócio. Identificando assim, como contribuir com a Agenda 2030 de forma conectada com a criação de valor do negócio, a partir de uma visão de dupla materialidade.

A Materialidade preconizada pelo IFRS é a financeira, ou seja, os investidores precisam entender os riscos físicos e de transição que irão afetar os seus investimentos naquele negócio, setor ou portfólio. Entretanto, S1 deixa claro que a materialidade de impacto é igualmente importante, pois a companhia que deixar de mitigar seus impactos no meio ambiente, na sociedade e na economia, trará consequências negativas à materialidade financeira, a curto, médio ou longo prazos, erodindo valor dos investidores. Portanto, todos os riscos e oportunidades precisam ser mapeados, priorizados, considerados e avaliados pelo mais alto órgão da administração, que em última instância é responsável pelas informações financeiras e não-financeiras publicadas.

A palavra-chave de S1 e S2 é conectividade. A intenção foi emprestar conceitos do International Accounting Standards Board (IASB), o comitê irmão do ISSB, que cuida das normas contábeis adotadas globalmente. A conectividade igualmente se refere à incorporação dos planos de transição climáticos nas demonstrações contábeis, por meio de simulações nos fluxos de caixa futuros dos investimentos necessários nos diversos cenários de descarbonização, conforme a estratégia estabelecida. A sua governança climática está preparada?

Conduzir as mudanças exige uma governança robusta, a integração entre as diversas áreas da empresa e o engajamento com stakeholders de forma contínua. Neste sentido, o processo de devida diligência na cadeia de valor é crucial para informar os potenciais riscos e oportunidades, além de monitorar impactos que precisam de reparação ou ações de prevenção. Tais processos são conhecidos pelas áreas de riscos, compliance e auditoria. É necessário integrá-los à sustentabilidade e criar e/ou revisar as políticas que embasam e tornam estas ações contínuas e parte da cultura da organização. Planejar-se para adotar esta nova governança faz parte de um importante passo, um pré-requisito, para preparar a organização para adotar as normas IFRS S1 e IFRS S2.

Daniela Manole

Professora, palestrante, instrutora certificada profissionalmente pela GRI e Multiplicadora do Sistema B.

Membro do GT de Comunicação do CBARI (Comitê Brasileiro para o Relato Integrado)

Vice-coordenadora da Comissão de Sustentabilidade do IBGC e membro da comissão de empresas familiares

CEO & Founder da Bridge3 Governança & ESG, Training Partner GRI e IFRS no Brasil.