|

Getting your Trinity Audio player ready...

|

Palavra da Curadoria

A padronização dos relatos de sustentabilidade vive um momento de amadurecimento técnico. A Global Reporting Initiative (GRI) é parte desse movimento ao reformular sua base setorial, reconhecendo que os impactos de uma mineradora, por exemplo, não podem ser medidos com a mesma régua de uma instituição financeira. O papel dos conselhos e profissionais que lideram a agenda de ESG, para além do relato, é, agora, garantir que a estratégia de dados esteja alinhada a esses novos padrões e expectativas.

Boa leitura!

Entenda o que são os padrões setoriais da GRI e o que está por vir

O programa setorial da GRI avança rapidamente com o objetivo de padronizar o relato de 40 indústrias vitais para a economia.

Considerando que a GRI é o padrão de relato mais usado mundialmente, já era necessário um olhar setorial que apoiasse as empresas no filtro de impacto mais assertivo e direcionasse as especificidades de cada negócio. Esse sistema auxilia as organizações na identificação assertiva de seus impactos mais significativos.

A convergência técnica e atualização SASB

O avanço dos 40 padrões setoriais da GRI ocorre em um momento de convergência sem precedentes no campo de relatos em sustentabilidade. É essencial correlacionar este movimento com as consultas públicas para a atualização das Normas Setoriais SASB, agora sob a gestão da Fundação IFRS. Enquanto a GRI aprofunda a materialidade de impacto (o impacto da empresa no mundo), as normas SASB estão sendo refinadas também para fortalecer a materialidade financeira (os riscos do mundo para a empresa).

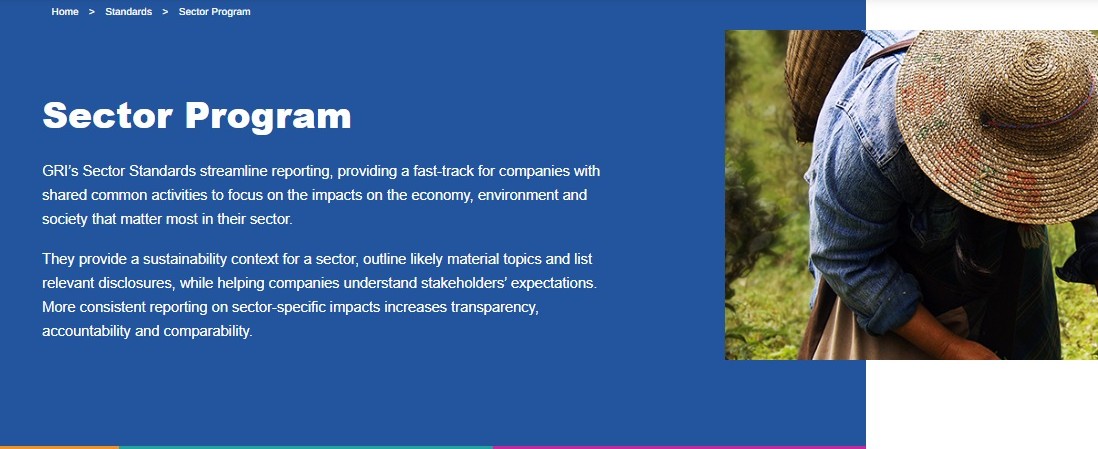

O que é o Programa Setorial

O Programa Setorial da GRI é uma iniciativa desenvolvida para criar padrões de relato de sustentabilidade específicos para 40 setores, priorizando aqueles que possuem o maior impacto na economia, no meio ambiente e na sociedade.

O objetivo principal do programa é simplificar e direcionar o processo de elaboração de relatórios, oferecendo uma via rápida (fast-track) para que empresas que compartilham atividades em comum concentrem seus esforços naqueles impactos que são mais críticos e relevantes para a sua realidade.

Na prática, o programa funciona da seguinte forma:

- Contexto: as Normas Setoriais fornecem o contexto de sustentabilidade exato para um determinado setor, delineando quais são os prováveis temas materiais (os impactos mais significativos) daquela indústria, bem como listando os conteúdos relevantes a serem divulgados.

- Alinhamento de expectativas: ajuda as companhias a compreenderem, mais claramente, o que os stakeholders (investidores, comunidades, governos, etc.) esperam que seja relatado.

- Comparabilidade e transparência: ao estabelecer uma base comum para empresas do mesmo segmento, o programa gera relatórios mais consistentes, o que aumenta a transparência e a responsabilização e permite que o mercado compare diretamente o desempenho de empresas concorrentes.

Como ele se encaixa na estrutura da GRI? O Programa Setorial vem para completar o sistema modular de relatórios da GRI. As empresas não usam mais a norma de forma isolada. Agora, existe um passo a passo estruturado:

- A organização começa aplicando as Normas Universais (GRI 1, 2 e 3).

- Em seguida, ela obrigatoriamente utiliza a Norma Setorial aplicável ao seu negócio, caso tenha sido publicada, para auxiliar na identificação e definição de seus temas materiais. (gri_sector_program_description.pdf)

- Por fim, utiliza as Normas Temáticas correspondentes para relatar os dados e indicadores específicos de cada tema que foi definido como material.

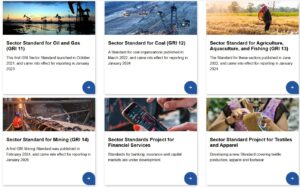

Padrões setoriais existentes

Atualmente, o conjunto consolidado já inclui normas para os setores de Petróleo e Gás (GRI 11), Carvão (GRI 12), Agropecuária, Aquicultura e Pesca (GRI 13) e Mineração (GRI 14).

A transição para este modelo exige que a organização analise as Normas Setoriais aplicáveis para definir seus temas materiais e relate as informações específicas sugeridas por esses padrões.

O que muda na prática com o padrão setorial

Na prática, a função principal desses padrões é indicar, previamente, quais são os temas materiais mais significativos para o setor em questão. Ao longo do processo de materialidade, a organização deve considerar cada tema descrito no documento setorial e, caso defina que algum deles não é material para sua realidade, torna-se obrigatório justificar essa decisão formalmente no sumário de conteúdo GRI, explicando publicamente os motivos da omissão. Isso traz clareza ao investidor e evita que temas sensíveis sejam ignorados por conveniência.

Até então, ao utilizar apenas as normas universais e temáticas, a organização tinha maior liberdade metodológica para definir o que era material para o seu negócio. De maneira simples, com o Padrão Setorial, a GRI entrega uma lista pré-definida dos “prováveis temas materiais” daquela indústria. Isso estabelece uma linha de base comum, forçando as empresas a olharem para os impactos inerentes à sua atividade.

O caderno setorial traz, de maneira central, o detalhamento dos temas materiais prováveis. Essa parte é o centro, pois nela constam os detalhamentos do que cada empresa deve divulgar de informação complementar de cada tema material. Cada recomendação também detém um código setorial, para que a empresa identifique no sumário GRI quais itens setoriais ela divulga.

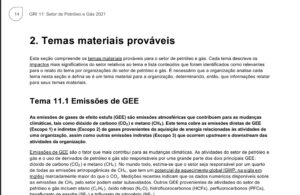

Para entender de forma prática, vejamos como exemplo a Norma GRI 11 (Setor de Petróleo e Gás 2021):

Com a GRI 11, uma empresa petroleira não pode mais simplesmente ignorar um tema sensível do seu relato. A norma exige que a empresa analise cada tema descrito no documento setorial. Se a companhia decidir que um tema listado pelo GRI 11 não é material para ela, é obrigatório listá-lo no sumário de conteúdo do relatório e explicar publicamente o porquê.

- Exemplo prático: a GRI 11 lista “Direitos à terra e aos recursos naturais” como um provável tema material. Se uma empresa atua exclusivamente com extração offshore (em alto mar) e não afeta terras habitadas, ela pode definir o tema como não material. Contudo, ela é obrigada a registrar essa justificativa formalmente no seu relatório. Isso traz clareza ao investidor e evita omissões convenientes.

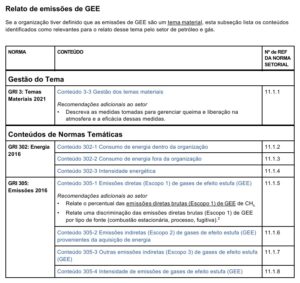

Além disso, há um teor de aprofundamento nos impactos, pois o padrão setorial não permite que as empresas se limitem aos impactos diretos de suas operações físicas. No caso de Petróleo e Gás, a GRI 11 deixa claro que os clientes, ao fazerem a combustão dos combustíveis fósseis, geram gases de efeito estufa. Sendo assim, a norma obriga as organizações que extraem e produzem esses combustíveis a relatar suas emissões indiretas (Escopo 3), exigindo responsabilidade sobre a totalidade do ciclo de vida do produto.

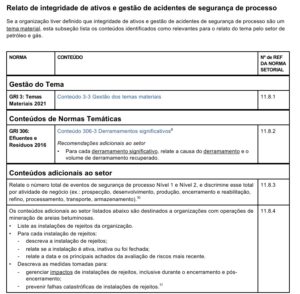

Outro aspecto importante de ser dito é que mesmo que uma petroleira já relate métricas ambientais comuns, como exemplo, resíduos e efluentes, a GRI 11 introduz “conteúdos adicionais ao setor” para capturar nuances que uma norma universal nunca alcançaria.

- Exemplo prático: além de relatar sobre resíduos e efluentes, a GRI 11 obriga a companhia a detalhar a “Integridade de ativos e gestão de acidentes de segurança de processo”, incluindo causas de derramamentos significativos e o volume exato que conseguiu ser recuperado.

Assim, com a existência de um padrão setorial, a empresa passa a ser demandada a um processo de relato mais específico e aprofundado de seus impactos.

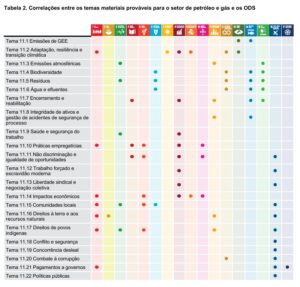

O caderno setorial, quando existente, traz várias informações interessantes que a empresa pode usar antes mesmo de começar a relatar, em etapas da própria definição de sua materialidade. Então, o caderno aborda perfil do setor, sua correlação com o desenvolvimento sustentável, atividades e relações de negócios. Ademais, traz uma correlação entre os temas materiais prováveis para o setor de petróleo e gás e os ODS.

Verifique aqui todos os padrões setoriais disponíveis: https://www.globalreporting.org/standards/sector-program/

Padrões setoriais emergentes

A GRI divulgou há alguns anos a intenção de publicar padrões para até 40 setores. O processo de desenvolvimento desses padrões setoriais passa por revisões temáticas e segue um rigoroso Protocolo de Devido Processo liderado pelo Global Sustainability Standards Board (GSSB). As normas demandam a criação de comitês técnicos e amplos períodos de exposição pública com o objetivo de capturar o consenso global das partes interessadas antes da aprovação final de cada novo padrão sugerido.

Estão em desenvolvimento as Normas Setoriais para têxteis e vestuário e serviços financeiros.

No escopo setorial, o mercado financeiro aguarda a aprovação final das regras de relato para bancos, seguros e mercado de capitais, com direcionamento explícito para a rastreabilidade da alocação de capital e financiamento. Simultaneamente, as diretrizes do setor de Têxteis e Vestuário estabelecem métricas para expor os passivos trabalhistas e ambientais enraizados na fragmentação da produção.

- Serviços Financeiros (Bancos, Seguros e Mercado de Capitais): o aspecto mais relevante dessa norma emergente é a mudança de foco. O padrão foca tanto nas operações físicas das instituições bancárias quanto no impacto gerado pela alocação de capital. Bancos, seguradoras e gestoras de ativos precisarão detalhar como seus financiamentos e investimentos viabilizam impactos positivos ou negativos na biodiversidade e nos direitos humanos executados por terceiros. A aprovação final do documento está prevista para o terceiro trimestre de 2026.

- Têxteis e Vestuário: este padrão foca diretamente na falta de rastreabilidade em cadeias de suprimentos globais altamente fragmentadas. O texto normativo do projeto inicial exige que as marcas varejistas e manufatureiras assumam a responsabilidade sobre as condições de trabalho e as violações de direitos humanos na base dos países produtores. Adicionalmente, estabelece métricas rigorosas de prestação de contas sobre a geração de resíduos sólidos e emissões poluentes no processo fabril. A aprovação final do documento é projetada para o quarto trimestre de 2026.

Fonte: GRI (Sector Program) Link: https://www.globalreporting.org/standards/sector-program/

Considerações finais

A transição para os 40 setores deverá promover uma reorganização interna nas companhias e sobre como levantam a materialidade de impacto.

A Bridge3 monitora sistematicamente os avanços regulatórios internacionais. Nosso objetivo estratégico permanece ancorado em qualificar profissionais para exercer uma governança resolutiva e apta a processar com excelência técnica as transformações estruturais demandadas pela pauta de impacto corporativo.

Dica de Leitura / Conteúdo Extra

- Documento de Diretrizes para Serviços Financeiros. Link: https://www.globalreporting.org/standards/standards-development/sector-standards-project-for-financial-services/

- Documento de Diretrizes para Têxteis e Vestuário. Link: https://www.globalreporting.org/standards/standards-development/sector-standard-project-for-textiles-and-apparel/

- Consulta Pública sobre Poluição (GRI): Documentação essencial com prazos abertos de contribuição até 8 de junho de 2026, sendo conteúdo vital para gestores industriais e gerentes de risco. Link: https://www.globalreporting.org/standards/standards-development/topic-standard-project-for-pollution/.

- Estudo Analítico “A breath of fresh air?”: Pesquisa com mil companhias apontando que o ecossistema corporativo atual precisa avançar significativamente na quantificação de emissões atmosféricas nocivas. Link: https://www.globalreporting.org/news/news-center/a-breath-of-fresh-air-new-analysis-on-the-state-of-play-for-air-pollution-reporting/.

Referências

GLOBAL REPORTING INITIATIVE (GRI). Schedule of Standards projects. Amsterdã: GRI. Disponível em: https://www.globalreporting.org/standards/standards-development/schedule-of-standards-projects/. Acesso em: 3 maio 2026.

GLOBAL REPORTING INITIATIVE (GRI). Sector Program. Amsterdã: GRI. Disponível em: https://www.globalreporting.org/standards/sector-program/.Acesso em: 3 maio 2026.

GLOBAL REPORTING INITIATIVE (GRI). Sector Standard Project for Textiles and Apparel. Amsterdã: GRI. Disponível em: https://www.globalreporting.org/standards/standards-development/sector-standard-project-for-textiles-and-apparel/. Acesso em: 3 maio 2026.

GLOBAL REPORTING INITIATIVE (GRI). Sector Standards Project for Financial Services. Amsterdã: GRI. Disponível em: https://www.globalreporting.org/standards/standards-development/sector-standards-project-for-financial-services/. Acesso em: 3 maio 2026.