|

Getting your Trinity Audio player ready...

|

Palavra da Curadora

Em junho de 2026, as diretrizes de relato de sustentabilidade do IFRS (S1 e S2) alcançaram o topo da pauta corporativa no mercado de capitais. Diante das recentes discussões trazidas pela publicação da Instrução CVM 244/2026 no Brasil, que alterou a obrigatoriedade imediata do reporte já é possível afirmar que a flexibilização normativa local não altera a percepção dos investidores e as exigências reais do mercado de capitais. O cenário atual nos força a mudar definitivamente a perspectiva sobre o que significa relatar. O relatório ESG deixou de ser um checklist burocrático de conformidade para se consolidar como um sistema vital de gestão.

Deixar de publicar um relatório específico não blinda nenhuma organização contra a realidade climática.

Os mecanismos de mercado e os riscos práticos continuam perfeitamente ativos. Os riscos físicos e de transição persistem, comprometendo desde a integridade dos ativos até variáveis críticas como Capex, Opex, seguros e custo de capital.

Para guiar o mercado nesse caminho seguro de geração de valor a longo prazo, o nosso Curso CBPS 01 e 02 (IFRS S1 e S2), com workshop de TCFD, surge para destrinchar os impactos da CVM 244 e preparar as lideranças para atrair a confiança do investidor.

Com esse pano de fundo, as notícias recentes do ISSB apresentadas a seguir constituem o conteúdo central deste presente texto, demonstrando que os profissionais do ESG e de outras áreas de negócios precisam estar atentos aos caminhos da padronização das informações e geração e com a qualidade delas, de modo a evitar a assimetria informacional, que é tão prejudicial ao ambiente de negócios. Acompanhe a seguir as demais novidades em relação aos padrões da natureza no contexto do IFRS.

Boa leitura!

ISSB define caminho para relatos de natureza via Practice Statement

Durante sua reunião de diretoria realizada em Pequim, em 22 de abril de 2026, o International Sustainability Standards Board (ISSB) concordou formalmente em propor os futuros requisitos para divulgações relacionadas à natureza na forma de uma Declaração de Práticas IFRS (Practice Statement), em vez de emitir imediatamente uma norma independente obrigatória (como uma eventual IFRS S3).

Essa estrutura foi desenhada para complementar as normas de base IFRS S1 e IFRS S2 sem alterar os seus textos regulatórios vigentes.

O objetivo estratégico é minimizar disrupções no mercado internacional no momento em que os países estão em pleno processo de adoção da linha de base de sustentabilidade. O ISSB fixou o mês de outubro de 2026 como a data-limite para a publicação da minuta de exposição (Exposure Draft) para comentários públicos.

_______________________________________________________________________________________

A estratégia foi desenhada para minimizar disrupções no mercado global enquanto as jurisdições implementam os padrões iniciais. O ISSB planeja publicar a minuta de exposição para comentários públicos em outubro de 2026.

_______________________________________________________________________________________

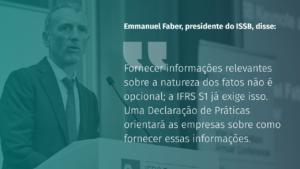

Conforme apontado pelo presidente do ISSB, Emmanuel Faber, o fornecimento de divulgações materiais sobre a natureza nunca foi opcional, uma vez que a IFRS S1 já exige informações sobre todos os riscos e oportunidades de sustentabilidade relevantes.

A aplicação desse Practice Statement dará um guia prático sobre “como fazer” para as empresas, possuindo o efeito equivalente a uma norma cheia para quem decidir adotá-lo.

A urgência técnica para essa regulamentação baseia-se em dados empíricos: uma análise do ISSB realizada em mais de 2.000 entidades apontou que, embora a maioria discuta riscos de natureza de forma qualitativa, há uma grave falta de dados quantitativos e cronogramas específicos nos balanços atuais. Além disso, relatórios das Nações Unidas e da TNFD indicam que as dependências corporativas em relação aos serviços ecossistêmicos ainda são pouco exploradas pelas diretorias, gerando pontos cegos na integridade dos ativos.

Fontes:

INTERNATIONAL SUSTAINABILITY STANDARDS BOARD (ISSB). ISSB agrees on the proposed way forward for nature-related disclosures. Pequim: IFRS Foundation, 22 abr. 2026. Disponível em: https://www.ifrs.org/news-and-events/news/2026/05/issb-agrees-proposed-way-forward-nature-related-disclosures/. Acesso em: 4 jun. 2026.

GOYDAN, Claire; PHADKE, Himani. Agenda Paper 3C: Identification of nature-related risks and opportunities. Londres: IFRS Foundation, maio 2026. Staff Paper preparado para o ISSB. Disponível em: https://www.ifrs.org/content/dam/ifrs/meetings/2026/may/issb/ap3c-identification-nature-related-risks-opportunities.pdf Acesso em: 4 jun. 2026.

Incorporação do método LEAP da TNFD e novos avanços em cenários

Em sua reunião de maio de 2026, o ISSB decidiu que o futuro Practice Statement recomendará formalmente a abordagem LEAP (Localizar, Avaliar, Avaliar e Preparar) da TNFD como metodologia relevante para identificar impactos e dependências ecológicas. O conselho também aprovou requisitos incrementais para a divulgação de análises de cenário de resiliência voltadas à natureza. Essas análises deverão explicitar detalhadamente os insumos utilizados, as premissas adotadas e o escopo geográfico da aplicação.

Foi enfatizado fortemente que os riscos relacionados à natureza exigem avaliações consideravelmente mais específicas quanto a ativos e coordenadas de localização do que os testes climáticos da IFRS S2. Essa decisão obriga o mercado a migrar de análises qualitativas genéricas para um mapeamento geoespacial profundo de suas cadeias de valor.

O grande diferencial estabelecido na reunião de maio de 2026 foi de que a avaliação de resiliência diante das mudanças e incertezas da natureza deve ser mais específica em relação à localização e aos ativos da entidade. Como os riscos e oportunidades relacionados à natureza possuem características marcadamente locais e ligadas ao território, essa abordagem orienta a governança a identificar com precisão onde ocorrem as interfaces com o meio ambiente ao longo de todo o seu modelo de negócios e de sua cadeia de valor.

A escolha pelo método LEAP apoia-se em dados consolidados de mercado: pesquisas de adoção da TNFD apontam que 71% das organizações que aplicaram a metodologia declararam ter alcançado uma compreensão muito mais forte sobre as implicações financeiras futuras de suas dependências ecológicas. Dados de monitoramento analisando 695 entidades revelam que 62% já demonstram aplicação substantiva do método LEAP, comprovando que o rastreamento geoespacial é o novo padrão auditável exigido pelo mercado.

Fonte:

INTERNATIONAL SUSTAINABILITY STANDARDS BOARD (ISSB). ISSB Update May 2026. Londres: IFRS Foundation, 13 maio 2026. Disponível em: https://www.ifrs.org/news-and-events/updates/issb/2026/issb-update-may-2026/. Acesso em: 4 jun. 2026.

GRI e Fundação IFRS reafirmam alinhamento estratégico global

Também no balanço técnico consolidado em maio de 2026, a GRI (Global Reporting Initiative) e a Fundação IFRS emitiram um posicionamento oficial conjunto reafirmando a construção de um sistema de divulgação de sustentabilidade unificado e complementar. Os comitês técnicos trabalham ativamente para garantir a interoperabilidade total entre as métricas focadas nos impactos socioambientais da empresa na economia (padrão GRI) e os relatos focados na materialidade financeira para o investidor (padrão ISSB).

Esse alinhamento contínuo pacifica o mercado corporativo e reduz drasticamente o custo de conformidade das empresas, eliminando a duplicação de questionários.

O objetivo é permitir que o inventário de impactos gerados pela operação sirva de base analítica direta para precificação de riscos e avaliação de valor de longo prazo pelos analistas de investimento.

A relevância prática dessa interoperabilidade ganha força ao observarmos os dados das matrizes contábeis vigentes: atualmente, temas específicos de natureza (como gestão hídrica, efluentes, resíduos, uso do solo e impacto sobre comunidades tradicionais) já representam mais de um terço (1/3) de todas as métricas contidas nos padrões SASB, que são de consulta e aplicação obrigatórias para conformidade com a IFRS S1.

Fontes:

INTERNATIONAL SUSTAINABILITY STANDARDS BOARD (ISSB). GRI and IFRS Foundation reaffirm commitment to complementary disclosures. Londres: IFRS Foundation, 13 maio 2026. Disponível em: https://www.ifrs.org/news-and-events/. Acesso em: 4 jun. 2026.

GOYDAN, Claire; PHADKE, Himani. Agenda Paper 3C: Identification of nature-related risks and opportunities. Londres: IFRS Foundation, maio 2026. Staff Paper preparado para o ISSB.

Considerações finais

O alinhamento temporal e geográfico dos fatos ocorridos no primeiro semestre de 2026 desconstrói qualquer narrativa de recuo na agenda ESG global. Enquanto o mercado brasileiro debatia, em junho de 2026, as janelas de adequação trazidas pela Instrução CVM 244/2026, as instâncias globais de governança financeira em Pequim (abril de 2026) e Londres (maio de 2026) consolidaram uma amarração técnica sem precedentes.

Ao indexar formalmente a abordagem LEAP da TNFD à IFRS S1, os reguladores internacionais reforçam a sinergia estratégia das pautas ambientais na agenda de negócios, em especial no que tange ao relato.

Compreender o cronograma dessas transformações internacionais e traduzi-las em estratégias locais de sobrevivência financeira é a missão da Bridge3. Continuaremos fornecendo o lastro técnico e a formação continuada necessários para que você e sua organização liderem o mercado com segurança.

Dica de Leitura / Conteúdo Extra

- Documento Técnico do ISSB (Agenda Paper 3C – maio de 2026): esse relatório oficial detalha as características essenciais do risco de natureza e as justificativas técnicas para a incorporação da metodologia LEAP da TNFD no ecossistema IFRS. Uma leitura fundamental para CFOs e diretores de risco corporativo.

- Nota Técnica Executiva (junho de 2026): obrigatoriedade de reporte CBPS/ISSB para instituições financeiras após a CVM 244/2026. Publicada pelo Climate Finance Hub, a nota destrincha a compatibilidade das normas IFRS com as Resoluções CMN 5.185/2024 e BCB 435/2024, mapeando os caminhos práticos para o setor bancário brasileiro.